All’interno della Legge di Bilancio 2023 (legge del 29/12/2022 n. 197) così come pubblicata in Gazzetta Ufficiale n. 303 del 29 dicembre 2022, troviamo un’importante novità relativa alla “Rideterminazione del Valore delle Cripto-Attività”.

Essa prevede una “procedura onerosa di Rivalutazione dei valori delle cripto-attività”, ai fini del calcolo delle plusvalenze realizzate.

Per analizzare nel dettaglio la normativa in esame, occorre prendere in visione, specificatamente i Commi 133-134-135-136 Articolo 1 della suddetta Legge.

➡️Partiamo dall’analisi del Comma 133:

“Agli effetti della determinazione delle plusvalenze e delle minusvalenze di cui alla lettera c-sexies) del comma 1 dell’articolo 67 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, introdotta dal comma 126, lettera a), del presente articolo, per ciascuna cripto-attivita’ posseduta alla data del 1° gennaio 2023 puo’ essere assunto, in luogo del costo o del valore di acquisto, il valore a tale data, determinato ai sensi dell’articolo 9 del citato testo unico, a condizione che il predetto valore sia assoggettato a un’imposta sostitutiva delle imposte sui redditi nella misura del 14 per cento.”

La norma dunque, vuole darci la possibilità di consentirci di attribuire a ciascuna crypto, che è nei nostri portafogli alla data del 1° gennaio 2023, in luogo del valore di acquisto, il valore corrente alla medesima data, versando un’imposta sostitutiva del 14% di tale valore, in tre rate annuali.

Le future plusvalenze verranno quindi calcolate, tenendo in considerazione tale importo rivalutato.

Infatti esse saranno evidenziate come la differenza tra il corrispettivo della cessione e il costo rideterminato.

Le minusvalenze, invece, non potranno essere dedotte.

➡️Comma 136:

“L’assunzione del valore di cui al comma 133 quale valore di acquisto non consente il realizzo di minusvalenze utilizzabili ai sensi del comma 9-bis dell’articolo 68 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, introdotto dal comma 126, lettera b), del presente articolo.”

Questo comma, evidenziato nella Legge di Bilancio 2023, ci espressamente vieta di poter dedurre le minusvalenze generate dall’assunzione del valore rivalutato ai sensi del comma 133.

➡️Comma 134:

“L’imposta sostitutiva di cui al comma 133 e’ versata, con le modalita’ previste dal capo III del decreto legislativo 9 luglio 1997, n. 241, entro il 30 giugno 2023.”

➡️Comma 135:

“L’imposta sostitutiva di cui al comma 133 puo’ essere rateizzata fino a un massimo di tre rate annuali di pari importo, a partire dal 30 giugno 2023 (ora 30 Settembre 2023). Sull’importo delle rate successive alla prima sono dovuti gli interessi nella misura del 3 per cento annuo, da versare contestualmente a ciascuna rata.”

Come vediamo dal precedente comma 135, in sostituzione del versamento liquidato in unica soluzione, esiste la possibilità di rateizzare il versamento in tre rate annuali di pari importo;

Si ipotizza quindi che le scadenze relative ai versamenti, saranno probabilmente i seguenti:

–30 giugno 2023: prima/unica rata

–30 giugno 2024 : seconda rata

–30 giugno 2025: terza rata

Oltre alle somme nominali, se si sceglie di rateizzare il versamento, saranno dovuti interessi annui nella misura pari al 3% annuo. Essi dovranno essere versati contestualmente ai pagamenti rateali.

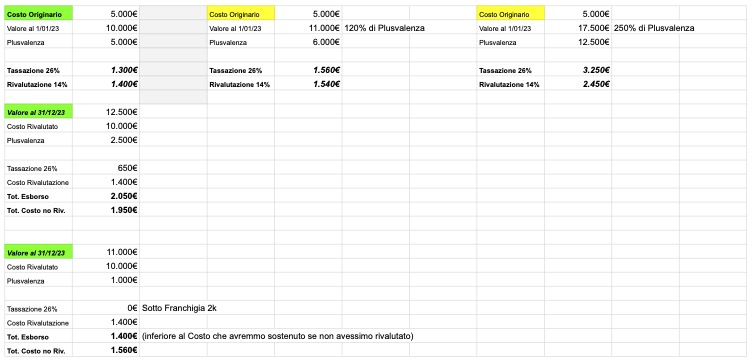

A CHI CONVIENE LA PROCEDURA ONEROSA DI RIVALUTAZIONE CRYPTO?

Nel corso del 2022, abbiamo assistito a un drastico calo del mercato crypto, con l’annessa e conseguente perdita di valore di tutti i crypto-assets.

Tendenzialmente, la convenienza a sfruttare il comma 133 della legge del 29/12/2022 n. 197, cresce in maniera proporzionale rispetto alle Plusvalenze latenti del contribuente.

Di conseguenza, possiamo ipotizzare che la Rivalutazione onerosa offerta dalla Legge di Bilancio 2023, sarà conveniente per:

➡️contribuenti che hanno acquistato assets virtuali all’incirca prima del 2021.

Questo perché in molti casi, quei valori di acquisto erano comunque più bassi dei valori correnti.

➡️contribuenti fortemente “plusvalenti”.

In questo caso, più la plusvalenza cresce sino a superare circa il 110% del costo originario di acquisto, più diventa decisamente conveniente sfruttare la Rivalutazione al 14%.

➡️contribuenti che non sono nella possibilità/capacità di documentare i “valori di carico”.

Questi soggetti, non potendo documentare in maniera certa e precisa i valori di acquisto delle proprie crypto, avranno seri problemi in futuro con il Fisco. Per ovviare a ciò, possono sfruttare la Rivalutazione descritta, evitando così in futuro, di essere costretti a calcolare le plusvalenze realizzate partendo da un costo zero (art.68 TUIR comma 9 bis).

In sostanza dunque, sfruttare la Rivalutazione così descritta, ci permette di rideterminare un nuovo costo storico dal quale calcolare da oggi in poi, le future plusvalenze.

Qui sotto, alcuni esempi pratici circa la convenienza o meno della suddetta Rivalutazione/Rideterminazione del Valore delle Cripto-Attività.

A seguito del Comunicato Stampa N° 96 del 13/06/2023 del Ministero Econonomia e Finanze:

“Il Ministero dell’economia e delle finanze comunica che una prossima disposizione normativa prorogherà di tre mesi, dal 30 giugno al 30 settembre 2023, i termini per il versamento dell’imposta sostitutiva delle cripto-attività, il cui regime fiscale è stato ridefinito in legge di bilancio.”

Dunque, il termine previsto per il versamento dell’imposta sostitutiva delle cripto-attività è adesso prorogato al 30 settembre 2023.

Inoltre, in Giugno 2023, l’Agenzia delle Entrate ha comunicato e trasmesso una “Bozza di circolare recante chiarimenti in merito al Trattamento fiscale delle cripto-attività -Articolo 1, commi da 126 a 147, della legge 29 dicembre 2022, n. 197 (legge di bilancio 2023)”

In essa sono contenuti numerosi chiarimenti per una corretta interpretazione della normativa crypto.

Riportiamo dunque qui sotto, il paragrafo inerente la Rivalutazione dei Valori delle Crypto-Attività, contenuto nella Bozza in Consultazione (NON DEFINITIVA)

3.6 Rideterminazione del valore delle cripto-attività

Tenuto conto del cambio di regime, il legislatore ha previsto la possibilità

per i soggetti che non hanno violato gli obblighi di monitoraggio di cui all’articolo

4 del d.l. n. 167 del 1990, di rideterminare il valore delle cripto-attività detenute

alla data del 1° gennaio 2023.

A tal fine, il comma 133 ha previsto che «Agli effetti della determinazione

delle plusvalenze e delle minusvalenze di cui alla lettera c-sexies) del comma 1

dell’articolo 67 del testo unico delle imposte sui redditi, di cui al decreto del

Presidente della Repubblica 22 dicembre 1986, n. 917, introdotta dal comma 126,

lettera a), del presente articolo, per ciascuna cripto-attività posseduta alla data

del 1° gennaio 2023 può essere assunto, in luogo del costo o del valore di acquisto,

il valore a tale data, determinato ai sensi dell’articolo 9 del citato testo unico, a

condizione che il predetto valore sia assoggettato a un’imposta sostitutiva delle

imposte sui redditi nella misura del 14 per cento».

Con tale disposizione normativa è stata prevista la possibilità per i

contribuenti che detengono alla data del 1° gennaio 2023 cripto-attività di

rideterminare il loro costo o valore di acquisto alla predetta data, a condizione che

il costo o valore sia assoggettato ad una imposta sostitutiva delle imposte sui

redditi stabilita nella misura del 14 per cento.

Nel caso in cui il contribuente detenga più cripto-attività e decida di

avvalersi della rideterminazione del loro costo o valore di acquisto, è tenuto a

rideterminare tutte le attività aventi la medesima denominazione. Ad esempio se il

contribuente alla data del 1° gennaio 2023 detiene n. 10 bitcoin e n. 20 ethereum e

decide di rideterminare solo il valore dei bitcoin deve rideterminare il valore di

tutti i n. 10 bitcoin detenuti.

Il valore della cripto-attività sul quale deve essere applicata l’imposta

sostitutiva deve essere rilevato dalla piattaforma dell’exchange dove è avvenuto

l’acquisto della stessa.

Qualora non sia possibile rilevare il valore al 1° gennaio 2023 dalla

piattaforma dove è stata originariamente acquistata la cripto-attività, tale valore

potrà essere rilevato da analoga piattaforma dove le medesime cripto-attività sono

negoziate.

Il valore rideterminato potrà essere utilizzato ai fini della determinazione

della plusvalenza in caso di rimborso o cessione a titolo oneroso della

cripto-attività o permuta con altre cripto-attività aventi diverse caratteristiche e

funzioni (come ad esempio nel caso di acquisto di un NFT con bitcoin).

L’assunzione del valore rideterminato quale valore di acquisto delle

cripto-attività non consente il realizzo di minusvalenze utilizzabili ai sensi del

comma 9-bis dell’articolo 68 del Tuir.

È possibile rideterminare il valore di cripto-attività detenute alla data del

1° gennaio 2023, anche nel caso in cui non siano più detenute alla data del

versamento dell’imposta sostitutiva.

L’imposta sostitutiva è versata, con le modalità previste dal capo III del

decreto legislativo 9 luglio 1997, n. 241.

Al riguardo, il Ministero dell’Economia e delle Finanze, con comunicato

stampa del 13 giugno 2023, ha reso noto che «una prossima disposizione

normativa prorogherà di tre mesi, dal 30 giugno al 30 settembre 2023, i termini

per il versamento dell’imposta sostitutiva delle cripto-attività il cui regime fiscale

è stato ridefinito in legge di bilancio».

L’imposta sostitutiva può essere rateizzata fino a un massimo di tre rate

annuali di pari importo, a partire dalla predetta data di scadenza. Sull’importo delle

rate successive alla prima sono dovuti gli interessi nella misura del 3 per cento

annuo, da versare contestualmente a ciascuna rata.

Per perfezionare il regime agevolato in argomento, sarà necessario, quindi,

che entro il predetto termine il contribuente interessato versi l’imposta sostitutiva

per l’intero suo ammontare, ovvero (in caso di rateizzazione) la prima delle tre rate

annuali di pari importo.

Si precisa, che l’opzione per la rideterminazione del valore delle

cripto-attività e la conseguente obbligazione tributaria si considerano perfezionate

con il versamento dell’intero importo dell’imposta sostitutiva ovvero, in caso di

pagamento rateale, con il versamento della prima rata. Infatti, il contribuente può

avvalersi immediatamente del nuovo valore di acquisto ai fini della

determinazione delle plusvalenze di cui all’articolo 67, comma 1, lettera c-sexies),

del Tuir.

Pertanto, coloro che abbiano effettuato il versamento dell’imposta dovuta

ovvero di una o più rate della stessa, qualora in sede di determinazione delle

plusvalenze realizzate per effetto della cessione delle cripto-attività non tengano

conto del valore rideterminato, non hanno diritto al rimborso dell’imposta pagata

e sono tenuti, nell’ipotesi di pagamento rateale, ad effettuare i versamenti

successivi.

Le norme in esame prevedono la facoltà di avvalersi in prospettiva di

un’agevolazione e il contribuente non può modificare successivamente la scelta

liberamente effettuata in mancanza di una apposita disposizione in tal senso.

Si fa altresì presente che il versamento dell’intera imposta sostitutiva (ovvero della

prima rata) oltre il termine previsto dalla norma non consente l’utilizzo del valore

rideterminato ai fini del calcolo della plusvalenza realizzata. In tale ipotesi, il

contribuente può richiedere il rimborso dell’imposta sostitutiva del 14 per cento

versata.

Qualora, invece, il contribuente abbia effettuato il versamento della prima

rata nei termini di legge ed abbia omesso di effettuare quelli successivi, i relativi

importi sono iscritti a ruolo ai sensi delle disposizioni vigenti.

Resta comunque ferma, per il contribuente, la possibilità di avvalersi del c.d.

“ravvedimento operoso” nei limiti fissati dall’articolo 13 del decreto legislativo 18

dicembre 1997, n. 472.

I contribuenti che rideterminano il valore delle cripto-attività devono

indicare i dati relativi nel modello Redditi PF 2024 (relativo al periodo d’imposta

2023). Sarà cura dei contribuenti conservare la documentazione comprovante il

valore delle cripto-attività al 1° gennaio 2023, da esibire o trasmettere a richiesta

dell’Amministrazione finanziaria.

Valuable information. Lucky me I found your website by accident, and I’m shocked why this accident did not happened earlier! I bookmarked it.

FlowForce Max is a 100 natural dietary supplement created to promote male health.

Renew is a nutritional supplement that activates your metabolism and promotes healthy sleep.

DentiCore is a dental and gum health formula, made with premium natural ingredients.

Thanks for sharing superb informations. Your web-site is very cool. I am impressed by the details that you have on this blog. It reveals how nicely you understand this subject. Bookmarked this web page, will come back for more articles. You, my friend, ROCK! I found just the information I already searched everywhere and just couldn’t come across. What a perfect web site.

You are a very clever person!

Greetings! Very helpful advice on this article! It is the little changes that make the biggest changes. Thanks a lot for sharing!

Hello. excellent job. I did not anticipate this. This is a excellent story. Thanks!

I’m really enjoying the design and layout of your website. It’s a very easy on the eyes which makes it much more pleasant for me to come here and visit more often. Did you hire out a developer to create your theme? Outstanding work!

Hello my family member! I wish to say that this post is amazing, nice written and include almost all vital infos. I?¦d like to look more posts like this .

An interesting discussion is worth comment. I think that you should write more on this topic, it might not be a taboo subject but generally people are not enough to speak on such topics. To the next. Cheers

You can definitely see your skills in the work you write. The sector hopes for even more passionate writers like you who aren’t afraid to mention how they believe. Always follow your heart.

I?¦ve been exploring for a little bit for any high-quality articles or weblog posts in this sort of house . Exploring in Yahoo I finally stumbled upon this site. Studying this info So i am satisfied to convey that I’ve a very good uncanny feeling I discovered just what I needed. I so much definitely will make sure to do not put out of your mind this site and give it a glance regularly.

I am very happy to read this. This is the kind of manual that needs to be given and not the random misinformation that is at the other blogs. Appreciate your sharing this best doc.

Some really great posts on this web site, appreciate it for contribution. “A man with a new idea is a crank — until the idea succeeds.” by Mark Twain.

What Is LeanBiome? LeanBiome, a new weight loss solution, includes beneficial strains of gut bacteria that work fast for weight loss.

What Is LeanBiome? LeanBiome, a new weight loss solution, includes beneficial strains of gut bacteria that work fast for weight loss.

I have not checked in here for some time because I thought it was getting boring, but the last several posts are great quality so I guess I will add you back to my daily bloglist. You deserve it my friend 🙂

I am continuously invstigating online for articles that can facilitate me. Thanks!

What Exactly is Tonic Greens? Tonic Greens is a dietary supplement that has proven effective in helping many people manage the herpes virus and boost their immune systems without adverse effects.

About GlucoTrust. GlucoTrust is a natural supplement that promotes normal blood sugar levels.

I’ll immediately clutch your rss feed as I can not to find your e-mail subscription link or e-newsletter service. Do you have any? Kindly let me realize so that I may just subscribe. Thanks.

What is Aizen Power? Aizen Power is an all-natural supplement to improve overall male health.

whoah this blog is fantastic i like reading your posts. Stay up the great paintings! You understand, lots of persons are looking round for this info, you could aid them greatly.

I like the efforts you have put in this, thanks for all the great posts.

I have been examinating out some of your posts and i can claim pretty good stuff. I will surely bookmark your website.

Thanks , I’ve just been searching for information approximately this subject for a while and yours is the best I have came upon so far. However, what in regards to the bottom line? Are you sure about the source?

Wow! Thank you! I permanently wanted to write on my website something like that. Can I include a fragment of your post to my blog?

This is a topic close to my heart cheers, where are your contact details though?

I’m still learning from you, as I’m improving myself. I absolutely enjoy reading everything that is posted on your site.Keep the aarticles coming. I liked it!

This is a topic close to my heart cheers, where are your contact details though?

There’s noticeably a bundle to find out about this. I assume you made sure nice factors in features also.

FitSpresso: An Outline FitSpresso is a weight management formula made using five herbal ingredients.

magnificent post, very informative. I wonder why the other experts of this sector do not notice this. You should continue your writing. I’m sure, you’ve a huge readers’ base already!

I believe you have noted some very interesting points, appreciate it for the post.

I’m typically to running a blog and i really appreciate your content. The article has really peaks my interest. I am going to bookmark your web site and keep checking for brand new information.

Hey! This is kind of off topic but I need some guidance from an established blog. Is it very difficult to set up your own blog? I’m not very techincal but I can figure things out pretty fast. I’m thinking about setting up my own but I’m not sure where to begin. Do you have any tips or suggestions? Thanks

My partner and I stumbled over here by a different page and thought I may as well check things out. I like what I see so now i’m following you. Look forward to finding out about your web page repeatedly.

Understanding NanoDefense Pro: What is it? NanoDefense Pro is a specialized formula designed to improve nail and foot health naturally.

Good day! Do you know if they make any plugins to protect against hackers? I’m kinda paranoid about losing everything I’ve worked hard on. Any recommendations?

I have been exploring for a bit for any high-quality articles or blog posts on this sort of area . Exploring in Yahoo I at last stumbled upon this web site. Reading this info So i’m happy to convey that I have a very good uncanny feeling I discovered just what I needed. I most certainly will make sure to do not forget this site and give it a glance regularly.

You have noted very interesting points! ps decent web site.

Thank you for helping out, superb information. “The four stages of man are infancy, childhood, adolescence, and obsolescence.” by Bruce Barton.

Merely wanna comment that you have a very decent web site, I enjoy the pattern it really stands out.

I would like to thank you for the efforts you’ve put in writing this web site. I’m hoping the same high-grade web site post from you in the upcoming also. In fact your creative writing skills has inspired me to get my own blog now. Really the blogging is spreading its wings quickly. Your write up is a good example of it.

When I originally commented I clicked the “Notify me when new comments are added” checkbox and now each time a comment is added I get four e-mails with the same comment. Is there any way you can remove me from that service? Thank you!

Good info. Lucky me I reach on your website by accident, I bookmarked it.

I have read some good stuff here. Definitely price bookmarking for revisiting. I surprise how so much effort you place to make one of these fantastic informative web site.

Regards, A lot of forum posts

Everything is very open and very clear explanation of issues. was truly information. Your website is very useful. Thanks for sharing.

Throughout this great scheme of things you’ll receive a B+ for hard work. Where exactly you actually lost us ended up being in your details. You know, people say, the devil is in the details… And it couldn’t be more accurate here. Having said that, let me say to you what exactly did give good results. The writing is really powerful and that is possibly the reason why I am making the effort in order to comment. I do not make it a regular habit of doing that. Next, despite the fact that I can certainly notice the leaps in reason you come up with, I am not convinced of how you appear to unite the ideas which make your final result. For the moment I shall subscribe to your point however trust in the foreseeable future you link your dots much better.

I used to be recommended this web site through my cousin. I am not positive whether this put up is written by means of him as no one else recognise such designated approximately my problem. You’re wonderful! Thanks!

There is noticeably a bundle to know about this. I assume you made certain nice points in features also.

I don’t even know the way I ended up right here, however I believed this put up was great.

I do not know who you are however certainly you’re

going to a famous blogger if you are not already. Cheers!

I got what you intend, appreciate it for putting up.Woh I am thankful to find this website through google.

Very good write-up I certainly appreciatethis website Continue the good work!

I’m gone to tell my little brother, that he should also

visit this webpage on regular basis to get

updated from newest news.

my web-site; dr drew sutton prodentim reviews

You really make it seem so easy with your presentation but

I find this matter to be really something that I think I would never understand.

It seems too complicated and very broad for me.

I am looking forward for your next post, I’ll try to get the hang of

it!

Someone necessarily lend a hand to make seriously posts I would

state. This is the very first time I frequented your web page

and thus far? I amazed with the research you made to

create this particular publish amazing. Fantastic process!

Also visit my webpage; sight care reviews

You are so cool! I do not believe I’ve truly read through anything

like that before. So wonderful to discover somebody with original thoughts

on this issue. Seriously.. many thanks for starting this up.

This site is one thing that’s needed on the internet, someone with a little originality!

my site :: billionaire brain wave

Order Java Burn to ignite your weight loss journey.

Discover its benefits, usage tips, and FAQs

in our comprehensive guide.order Java Burn

What’s up, all the time i used to check webpage posts here in the early hours in the daylight, as i love to find out more and more.awesome traffic trustpilot

I loved as much as you’ll receive carried out right here.

The sketch is attractive, your authored subject matter stylish.

nonetheless, you command get bought an edginess over that you wish be delivering the following.

unwell unquestionably come more formerly again since exactly the same nearly very often inside case you

shield this increase.Looking to lose weight effortlessly?

Discover how easy it is to transform your body by placing a Java Burn order today.

Safe, natural, and effective.

Hi my friend! I wish to say that this post is awesome, great written and come with approximately all significant infos. I would like to look more posts like this .

Great post! We are linking to this great content on our website.

Keep up the good writing.brawl stars

Some really interesting information, well written and generally user genial.

What’s Happening i’m new to this, I stumbled upon this I have

found It positively useful and it has helped me out loads.

I’m hoping to contribute & assist different customers like its aided

me. Great job.https://www.twibbonize.com/u/javaburnorder

Hi! This is kind of off topic but I need some guidance from an established blog. Is it difficult to set up your own blog? I’m not very techincal but I can figure things out pretty fast. I’m thinking about making my own but I’m not sure where to begin. Do you have any tips or suggestions? With thanks

Yes! Finally someone writes about redboost.

It’s an awesome post in support of all the web viewers; they

will get advantage from it I am sure.

Wow, that’s what I was seeking for, what a information! existing here at this

website, thanks admin of this website.https://www.twibbonize.com/order-java-burn

Good post. I learn something totally new and challenging on websites

I stumbleupon every day. It’s always interesting to read content from other writers and use a little something from other web sites.

https://tr.ee/-Db39B6ZYT

Woah! I’m really digging the template/theme of this blog. It’s simple, yet effective.

A lot of times it’s challenging to get that “perfect balance” between superb

usability and visual appearance. I must say you have done a very good job

with this. In addition, the blog loads very quick for me on Safari.

Outstanding Blog!

Wonderful article! We will be linking to this particularly great post on our site.

Keep up the great writing.https://my.visme.co/view/90qnk88m-java-burn-reviews

I haven?¦t checked in here for a while because I thought it was getting boring, but the last few posts are great quality so I guess I?¦ll add you back to my everyday bloglist. You deserve it my friend 🙂

Hi there! Do you know if they make any plugins to safeguard against hackers?

I’m kinda paranoid about losing everything I’ve worked hard on. Any recommendations?https://www.twibbonize.com/javaburncoffeereviews

Deference to author, some good selective information.

Hi there! This post couldn’t be written much better!

Going through this article reminds me of my previous roommate!

He always kept preaching about this. I am going to

forward this post to him. Pretty sure he’s going to have a good

read. Thank you for sharing!

My brother recommended I might like this web site.

He was totally right. This post actually made my day. You cann’t imagine just how much time I had

spent for this info! Thanks!

I think other site proprietors should take this website as an model, very clean and magnificent user genial style and design, let alone the content. You’re an expert in this topic!

Great blog here! Also your web site loads up very fast! What host are you using? Can I get your affiliate link to your host? I wish my site loaded up as fast as yours lol

Java Burn reviews showcase the supplement’s ability to enhance metabolism,

boost energy, and support weight loss. Learn how it can help you achieve your fitness goals.https://list.ly/java-burn/

Right away I am going to do my breakfast, once

having my breakfast coming over again to read additional news.

Brawl Stars Çift Hesaplaşma Modu İçin En İyi Karakterler!

Merhaba Brawl Stars tutkunları! Bugünkü videomuzda, Çift Hesaplaşma modunda üstün performans

gösterebileceğiniz en uygun karakterleri sizlerle paylaşıyoruz.

Bu videoda, farklı haritalar ve stratejiler için hangi karakterlerin en iyi seçenekler

olduğunu tartışıyor, karakterlerin avantajlarını ve dezavantajlarını değerlendiriyoruz.

https://www.youtube.com/watch?v=Ro7fVvpwQ3g

Write more, thats all I have to say. Literally, it seems as though you relied on the video to make your point.

You clearly know what youre talking about, why throw away your

intelligence on just posting videos to your

weblog when you could be giving us something informative to

read?https://trello.com/c/aUbIju0i

Hello, i think that i saw you visited my blog so i got here to go

back the want?.I’m trying to to find things to enhance my

web site!I assume its good enough to use some of your concepts!!https://trello.com/u/peted48758/

You really make it seem so easy with your presentation but I find this

topic to be actually something which I think I would never understand.

It seems too complex and extremely broad for me. I’m looking

forward for your next post, I will try to get the hang of it!

Enjoyed reading this, very good stuff, appreciate it.

Hello! I’ve been following your web site for some time now and finally got the courage to

go ahead and give you a shout out from Huffman Tx! Just wanted to mention keep

up the excellent work!

It’s actually a nice and useful piece of information. I am satisfied that you just shared this

helpful info with us. Please keep us informed like

this. Thanks for sharing.

fantastic submit, very informative. I wonder why the other specialists of this sector do not understand

this. You must proceed your writing. I’m sure, you’ve a huge

readers’ base already!https://cutt.ly/java-burn-coffee-reviews

Post writing is also a fun, if you be acquainted

with afterward you can write if not it is complicated to write.

This website truly has all of the information and facts I wanted concerning this subject and didn’t know who to

ask.

It’s remarkable designed for me to have a web site, which

is useful in support of my experience. thanks adminhttps://www.youtube.com/watch?v=MlTudbpG8bE

Admiring the dedication you put into your website and in depth information you

offer. It’s awesome to come across a blog every once in a while that isn’t the same old rehashed information. Excellent read!

I’ve bookmarked your site and I’m including your

RSS feeds to my Google account.https://horizons.nejm.org/members/JavaBurnReviews

Hello there, just became aware of your blog through Google,

and found that it is truly informative. I am gonna watch out for brussels.

I will be grateful if you continue this in future. Lots of people will be benefited from your writing.

Cheers!

Hello friends, its wonderful piece of writing regarding tutoringand completely defined, keep it up all the time.

Terrific article! That is the kind of information that are meant to

be shared across the net. Shame on Google for no longer positioning this post higher!

Come on over and visit my site . Thanks =)

Hi there to all, for the reason that I am actually keen of reading this weblog’s

post to be updated on a regular basis. It consists of good

material.

Very good article. I’m going through some of these issues as well..

Google Lleak Documents (6 hours ago) https://prnt.sc/Wq8EEjk4SxGR

Greate post. Keep writing such kind of info on your blog.

Im really impressed by your site.

Hi there, You’ve done an excellent job. I will definitely digg it and individually recommend to my friends.

I am sure they will be benefited from this web site.https://yamcode.com/java-burn-reviews-2024-comprehensive-insights-on-this-popular-supplement-2

Keep up the great work, I read few articles on this internet site and I think that your blog is very interesting and holds circles of good information.

I like the helpful information you provide in your articles.

I will bookmark your weblog and check again here frequently.

I’m quite sure I will learn a lot of new stuff right here!

Best of luck for the next!https://www.youtube.com/watch?v=Z_wz4Fwnbec

Pretty! This was a really wonderful article. Many thanks for supplying this information.

Informative article, exactly what I needed.https://www.evernote.com/shard/s488/sh/f56ce3ad-ab5c-9f9b-a6c4-f770c466d350/fex0BcbQHjPFCJYQCnlh6U9pHdsXvJQtUdEXJaXRKDP9N5hBf_OMwujQQQ

Magnificent goods from you, man. I have understand your stuff previous to and you’re

just extremely magnificent. I actually like what you’ve acquired here, really like what you are stating and the way in which you say it.

You make it enjoyable and you still take care of to keep it smart.

I can not wait to read much more from you. This is really a terrific website.http://javaburnreviews.lowescouponn.com/java-burn-reviews

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

I love your blog.. very nice colors & theme. Did you make this website

yourself or did you hire someone to do it for you?

Plz respond as I’m looking to construct my own blog

and would like to know where u got this from. thankshttps://prnt.sc/0eRM4NJ7HlZ-

Very interesting points you have mentioned, thankyou for putting up. “In a great romance, each person plays a part the other really likes.” by Elizabeth Ashley.

bookmarked!!, I love your website!https://www.youtube.com/watch?v=wI00cHX7sSc

Aw, this was a very good post. Taking the time and actual effort

to make a very good article… but what can I say… I procrastinate a whole lot and don’t manage to get anything done.https://youtu.be/___vHppyEeU

Hmm is anyone else having problems with the pictures on this blog loading?

I’m trying to find out if its a problem on my end or if it’s the blog.

Any suggestions would be greatly appreciated.https://bit.ly/Java-Burn-Order

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

hello there and thank you for your info – I’ve definitely picked up something new from right here.

I did however expertise several technical issues using this website, as I experienced to reload the site lots of times previous to I

could get it to load correctly. I had been wondering if your web host is OK?

Not that I’m complaining, but slow loading instances times will sometimes

affect your placement in google and could damage your high quality score if ads and marketing with Adwords.

Anyway I’m adding this RSS to my e-mail and can look out for a lot more of your respective intriguing content.

Ensure that you update this again very soon.

With havin so much content and articles do you ever run into any problems of plagorism or copyright infringement?

My site has a lot of unique content I’ve either written myself or

outsourced but it seems a lot of it is popping it up

all over the internet without my permission. Do you know any ways to help stop content from being stolen? I’d certainly appreciate it.

Hi there i am kavin, its my first occasion to commenting anywhere, when i read

this paragraph i thought i could also make comment

due to this good paragraph.

We are a gaggle of volunteers and opening a new scheme in our community.

Your web site provided us with helpful information to work on. You

have done an impressive process and our entire community shall

be grateful to you.

Brawl Stars Yengeç puanı kasmak isteyenler için bu video tam size göre!

Videomda Yengeç modunda nasıl hızlı puan kazanabileceğinizi anlatıyorum.

Ayrıca hangi karakterleri hangi haritada kullanmanız gerektiğine dair stratejiler ve taktikler veriyorum.

Karakter seçiminde dikkat etmeniz gereken en önemli noktalar ve harita bazlı taktiklerle, oyun stilinizi geliştirin ve rank atlamada fark atın!

https://www.youtube.com/watch?v=rjcP3evHRJE

Good respond in return of this query with solid arguments and telling everything about

that.

I am really pleased to glance at this web site posts which contains lots of helpful facts,

thanks for providing such data.

Hi would you mind letting me know which web host you’re working

with? I’ve loaded your blog in 3 completely different internet browsers and I

must say this blog loads a lot quicker then most. Can you suggest a good hosting provider at a reasonable price?

Cheers, I appreciate it!

It’s really a great and useful piece of information. I am satisfied

that you simply shared this useful information with us.

Please keep us up to date like this. Thanks for sharing.

I know this website offers quality based content and other data,

is there any other site which gives such things in quality?

mawarslot mawarslot mawarslot

I really like your blog.. very nice colors & theme.

Did you design this website yourself or did you hire

someone to do it for you? Plz reply as I’m looking to construct my own blog and would like to find out where u got this from.

thanks

When I initially commented I clicked the “Notify me when new comments are added” checkbox and now each time a comment is added I get

four e-mails with the same comment. Is there

any way you can remove people from that service?

Cheers!

I loved as much as you will receive carried out right here. The sketch is tasteful, your authored material stylish. nonetheless, you command get got an shakiness over that you wish be delivering the following. unwell unquestionably come further formerly again since exactly the same nearly a lot often inside case you shield this increase.

pelangi88 pelangi88 pelangi88

Heya i am for the first time here. I found this board and I

find It truly helpful & it helped me out a lot.

I’m hoping to present one thing back and aid others such as you aided me.

Kan şekeri düşüklüğü, hipoglisemi olarak da bilinir, kan şekeri seviyesinin normalin altına düşmesi durumudur.

Sweet site, super style and design, really clean and use pleasant.

İşsizlik maaşı alabilmek için belirli şartlar bulunmaktadır.

Ancak bu şartlar zaman içinde değişebilir ve güncellenebilir.

Bu nedenle, en güncel ve kesin bilgileri almak için Türkiye İş Kurumu (İŞKUR)

veya Sosyal Güvenlik Kurumu (SGK) gibi resmi kurumlarla iletişime geçmeniz önemlidir.

WOW just what I was searching for. Came here by searching for redboost powder

In the world of weight loss supplements, Java Burn has been making waves, and if you’re considering giving it a try, you’ve probably got questions.

Does it really work?https://groups.google.com/g/2024-java-burn-reviews

akun demo slot akun demo slot akun demo slot

A person necessarily help to make severely articles I’d state.

That is the very first time I frequented your web page and

so far? I amazed with the analysis you made to make this particular put up amazing.

Fantastic process!

Tremendous things here. I am very glad to look your post.

Thank you so much and I’m taking a look ahead to touch you.

Will you kindly drop me a mail?

What’s up to every body, it’s my first pay

a visit of this weblog; this weblog contains awesome

and actually fine material designed for visitors.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Hi, i think that i saw you visited my blog thus i came to

“return the favor”.I am trying to find things to

enhance my web site!I suppose its ok to use a few of your ideas!!

Regards for helping out, superb info .

I actually wanted to write a simple comment to be able to say thanks to you for the pleasant instructions you are showing on this website. My prolonged internet research has at the end of the day been compensated with pleasant strategies to exchange with my relatives. I would state that that most of us site visitors are rather fortunate to exist in a magnificent community with very many perfect people with insightful things. I feel rather fortunate to have come across your entire web site and look forward to tons of more thrilling times reading here. Thanks again for a lot of things.

Hi there! I could have sworn I’ve been to this blog before but after checking through some of the post

I realized it’s new to me. Anyways, I’m definitely happy I found it and I’ll be bookmarking and checking back frequently!

I’m really enjoying the deskgn annd layout of yiur blog. It’s a veery eas

oon the eyes which maakes iit muych moire pkeasant ffor me tto come here aand vizit moree often. Did you hire outt a designjer tto create your theme?

Great work!

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Great article.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

fantastic points altogether, you just gained a brand new reader. What would you suggest in regards to your post that you made some days ago? Any positive?

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

You should take part in a contest for one of the best blogs on the web. I will recommend this site!

Greetings from Ohio! I’m bored to death at work so I decided to browse your

site on my iphone during lunch break. I enjoy the info you present here and can’t wait to take a look when I get home.

I’m surprised at how fast your blog loaded on my cell phone ..

I’m not even using WIFI, just 3G .. Anyhow, great blog!

Hello, i think that i noticed you visited my site so i got here to “go back the desire”.I am attempting to to find things to enhance my web site!I guess its ok to make use of some of your ideas!!

Hi there Dear, are you genuinely visiting this web page on a regular basis, if so then you will absolutely get pleasant experience.

Have a look at my web site – situs slot demo

Howdy very cool blog!! Man .. Excellent .. Wonderful .. I’ll bookmark your web

site and take the feeds additionally? I’m happy to find numerous helpful information here in the submit, we need work out extra strategies on this regard,

thanks for sharing. . . . . .

Hey There. I found your blog the use of msn. That is a very neatly written article. I’ll make sure to bookmark it and come back to read extra of your useful information. Thanks for the post. I’ll certainly comeback.

I go to see daily a few websites and sites to read posts, but this website offers feature based content.

Hiya! I know this is kinda off topic but I’d figured I’d ask. Would you be interested in trading links or maybe guest writing a blog post or vice-versa? My blog covers a lot of the same topics as yours and I feel we could greatly benefit from each other. If you are interested feel free to send me an email. I look forward to hearing from you! Fantastic blog by the way!

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

What a material of un-ambiguity and preserveness of

precious know-how about unexpected feelings.

I’m amazed, I must say. Rarely do I encounter a blog that’s

equally educative and amusing, and without a doubt, you’ve hit the

nail on the head. The problem is something which too few folks are speaking intelligently about.

I am very happy I stumbled across this in my search for something relating to this.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me?

You ought to take part in a contest for one of the finest bblogs online.

I am going to highly recommend this website! https://WWW.Waste-Ndc.pro/community/profile/tressa79906983/

Someone necessarily assist to make severely posts I might state.

That is the first time I frequented your web page and so far?

I surprised with the analysis you made to make this actual

submit extraordinary. Great activity!

Hi mates, nice piece of writing and nice arguments commented at this place,

I am genuinely enjoying by these.

Post writing is also a fun, if you be familiar

with then you can write or else it is difficult to write.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

I was curious if you ever considered changing the structure of

your website? Its very well written; I love what youve got to say.

But maybe you could a little more in the way of content so people could

connect with it better. Youve got an awful lot of text for only having 1 or 2 images.

Maybe you could space it out better?

Hi, I wish for to subscribe for this webpage to get most up-to-date updates, therefore where can i do

it please help.

Greetings from Idaho! I’m bored to death at work so I decided

to browse your website on my iphone during lunch break.

I enjoy the information you present here and can’t wait

to take a look when I get home. I’m surprised

at how fast your blog loaded on my mobile ..

I’m not even using WIFI, just 3G .. Anyways, good site!

Hi, I do think this is an excellent blog. I stumbledupon it 😉 I will come back once again since I book marked it.

Money and freedom is the greatest way to change, may you be rich and continue to help other people.

Oh my goodness! Incredible article dude! Many thanks,

However I am having issues with your RSS.

I don’t understand the reason why I can’t subscribe to it.

Is there anybody having similar RSS problems?

Anybody who knows the answer can you kindly respond?

Thanx!!

UID_29117722###

Dwi Sasono Mendadak Kaya Ternyata Ini Rahasia Suksesnya di Agentotoplay

UID_42425900###

Fedi Nuril Raih Keberuntungan Besar Slot Thailand Jadi Kunci Kesuksesannya Simak Faktanya

Hi there to every , because I am really eager of reading this blog’s post to be updated on a regular basis.

It includes fastidious material.

When I initially commented I clicked the “Notify me when new comments are added” checkbox and now each time a comment is added I get three emails with the same comment.

Is there any way you can remove me from that service?

Thanks!

Woah! I’m really enjoying the template/theme of this

website. It’s simple, yet effective. A lot of times it’s tough to get that “perfect balance”

between user friendliness and visual appeal. I must say you’ve done a

very good job with this. Additionally, the blog loads very fast for me on Chrome.

Excellent Blog!

I do not know whether it’s just me or if perhaps everyone else experiencing issues

with your blog. It appears like some of the written text within your posts are

running off the screen. Can someone else please comment and let me know if

this is happening to them too? This might be a problem with my web browser because I’ve had

this happen previously. Cheers

Hey would you mind sharing which blog platform you’re using?

I’m looking to start my own blog soon but I’m having a hard

time choosing between BlogEngine/Wordpress/B2evolution and Drupal.

The reason I ask is because your design and style seems different then most blogs and I’m looking for something unique.

P.S My apologies for getting off-topic but I had to ask!

If you would like to take much from this piece of writing then you

have to apply such strategies to your won weblog.

Excellent blog here! Also your site loads up very fast!

What web host are you using? Can I get your affiliate link to

your host? I wish my web site loaded up as fast as yours lol

Together with almost everything which seems to be building throughout this specific subject matter, a significant percentage of points of view are generally somewhat exciting. Nonetheless, I beg your pardon, but I do not subscribe to your entire idea, all be it stimulating none the less. It appears to me that your comments are not completely justified and in fact you are generally yourself not fully convinced of the argument. In any event I did appreciate reading it.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://www.binance.com/en-IN/register?ref=UM6SMJM3

Unquestionably believe that which you stated. Your favorite reason seemed to

be on the net the easiest thing to be aware of.

I say to you, I definitely get irked while people think about worries that they plainly

do not know about. You managed to hit the nail upon the top and also defined

out the whole thing without having side-effects , people could take

a signal. Will probably be back to get more. Thanks

Awesome things here. I’m very glad to see your article.

Thank you so much and I’m having a look ahead to contact you.

Will you kindly drop me a mail?

An interesting discussion is worth comment. I think that you need to write more on this issue, it may not be a taboo subject but generally people don’t talk about these topics. To the next! Kind regards!!

Also visit my website – https://spincasino.evenweb.com/

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.

Your style is really unique compared to other folks I’ve read stuff from.

I appreciate you for posting when you’ve got the opportunity, Guess I’ll just book mark this web site.

Thanks for sharing. I read many of your blog posts, cool, your blog is very good.

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.

I really appreciate this post. I have been looking everywhere for this! Thank goodness I found it on Bing. You have made my day! Thank you again

Purdentix reviews

Purdentix review

I love how user-friendly and intuitive everything feels.

I’m really impressed by the speed and responsiveness.

The content is well-organized and highly informative.

Your article helped me a lot, is there any more related content? Thanks!

A perfect blend of aesthetics and functionality makes browsing a pleasure.

The content is engaging and well-structured, keeping visitors interested.

The design and usability are top-notch, making everything flow smoothly.

The design and usability are top-notch, making everything flow smoothly.

I’m really impressed by the speed and responsiveness.

This website is amazing, with a clean design and easy navigation.

It provides an excellent user experience from start to finish.

Its not my first time to go to see this site, i am browsing

this web site dailly and take good data from here everyday.

It provides an excellent user experience from start to finish.

The design and usability are top-notch, making everything flow smoothly.

hi!,I really like your writing very much! proportion we be in contact more approximately your

post on AOL? I require an expert in this space to resolve

my problem. May be that’s you! Looking forward to peer you.

This is a good tip particularly to those new to the blogosphere.

Brief but very accurate info… Appreciate your sharing this one.

A must read post!

Just wish to say your article is as surprising.

The clearness in your post is simply cool and i can assume

you’re an expert on this subject. Fine with your permission allow me to grab your RSS feed to keep up to date with forthcoming post.

Thanks a million and please carry on the rewarding

work.

Your point of view caught my eye and was very interesting. Thanks. I have a question for you.

My family members every time say that I am wasting my time here at net,

however I know I am getting knowledge everyday by reading such fastidious articles.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me. https://accounts.binance.com/ru/register?ref=V3MG69RO

Greetings from Ohio! I’m bored to death aat work so I decided to browse your blog on my iphone during lunch break.

I love the info you present here and can’t wait to take a look when I get home.

I’m surprised at how quick your blpog loaded on my

phone .. I’m not even using WIFI, just 3G .. Anyways, excellent blog! https://Menbehealth.Wordpress.com/

Attractive section of content. I just stumbled upon your blog and in accession capital to assert that I get actually enjoyed

account your blog posts. Any way I’ll be subscribing to your augment and even I achievement you access consistently

rapidly.